Presupuesto

Descubre información relevante acerca de cómo estructurar tu presupuesto.

El presupuesto es un plan que establece cuánto dinero se espera gastar y cuánto se espera recibir en un período de tiempo determinado. Un presupuesto es una hoja de ruta financiera que te ayuda a controlar tus gastos y a distribuir tu dinero en las diferentes áreas de tu vida, como tu alimentación, vivienda, educación, entre otros. Por ende, este es una herramienta que ayuda tanto a las personas y como a las organizaciones a manejar su dinero de manera eficiente. Es el camino para alcanzar tus metas financieras.

- Ventajas y desventajas de mi un presupuesto

- Ingresos

Ingresos fijos: Son aquellos ingresos que recibes regularmente y que generalmente son consistentes en cantidad y frecuencia. Por lo general, provienen de fuentes como tu salario mensual, pagos de alquiler de propiedades, pensiones, etc. Estos ingresos son predecibles y no suelen fluctuar en gran medida de mes a mes.

Ingresos variables: Son los ingresos que pueden variar de un período a otro y no son constantes. Por ejemplo, si trabajas de manera independiente, tus ingresos pueden depender de la cantidad de proyectos que recibas o de las horas que trabajes en un mes. Otro ejemplo podría ser los ingresos por comisiones si trabajas en ventas, que pueden fluctuar según tus ventas mensuales.

Ingresos estacionales: Estos son ingresos que se reciben en ciertas épocas del año debido a la naturaleza estacional de la actividad económica. Por ejemplo, si trabajas en el sector turístico, es posible que recibas más ingresos durante las temporadas altas de viajes, como el verano. Otro ejemplo común son los ingresos por ventas relacionadas con días festivos, como Navidad o el Día de la Madre.

- Gastos

Gastos fijos: Son los gastos que tienes que pagar regularmente y cuyo monto es constante cada mes. Esto incluye cosas como el alquiler o la hipoteca, el pago del coche, los servicios públicos (como electricidad, agua, gas), seguros (como el seguro del coche o del hogar), etc. Estos gastos son necesarios para mantener tu vida diaria y suelen ser fijos en términos de cantidad y vencimiento.

Gastos variables: Son los gastos que pueden cambiar de un mes a otro y que no son siempre los mismos. Esto incluye cosas como comida, entretenimiento, ropa, gasolina, etc. La cantidad que gastas en estos elementos puede variar dependiendo de tus decisiones y circunstancias en un momento dado. Por ejemplo, un mes puedes gastar más en salir a cenar o en actividades de ocio, mientras que en otro mes puedes gastar menos.

Gastos hormiga: Son pequeños gastos que, aunque individualmente parecen insignificantes, pueden sumar una cantidad significativa cuando se suman a lo largo del tiempo. Estos gastos suelen ser impulsivos y pueden incluir cosas como comprar café en la calle, snacks, revistas, aplicaciones o juegos para el teléfono, etc. Aunque cada compra en sí misma puede parecer pequeña, si se suman durante un mes o un año, pueden representar una cantidad considerable de dinero que podrías haber utilizado de manera más efectiva. La clave para controlar los gastos hormiga es identificarlos y limitarlos conscientemente.

Ahora que sabemos los tipos de ingresos y gastos que pueden ser incluidos en nuestro presupuesto, veamos el paso a paso para crear el nuestro.

- Calcula tus ingresos: Anota todos los ingresos que recibes regularmente, como salario, ingresos adicionales o cualquier otro tipo de entrada de dinero.

- Enumera tus gastos Totales: Identifica tus gastos, tanto fijos como variables, organízalos en su categoría correspondiente y súmalos.

- Resta tus gastos totales de tus ingresos: Calcula la diferencia entre tus ingresos y gastos totales, que sin la suma de tus gastos fijos y tus gastos variables. Si tus ingresos son mayores que tus gastos, ¡fantástico! Esa diferencia es tu margen para ahorrar o gastar en cosas adicionales. Si tus gastos son mayores que tus ingresos, necesitarás ajustar tu presupuesto reduciendo gastos o encontrando formas de aumentar tus ingresos.

- Establece metas financieras: Decide qué quieres lograr con tu dinero, ya sea ahorrar para un viaje, pagar deudas, invertir, etc. Asigna una cantidad específica de dinero para cada meta en tu presupuesto.

- Haz un seguimiento y ajusta: Lleva un registro de tus gastos y compara regularmente con tu presupuesto. Si descubres que estás gastando más de lo previsto en una categoría, considera ajustar tus gastos en otras áreas para mantener el equilibrio.

Recuerda que construir y mantener un presupuesto puede tomar algo de tiempo y esfuerzo al principio, pero te ayudará a tomar el control de tus finanzas y a trabajar hacia tus objetivos financieros.

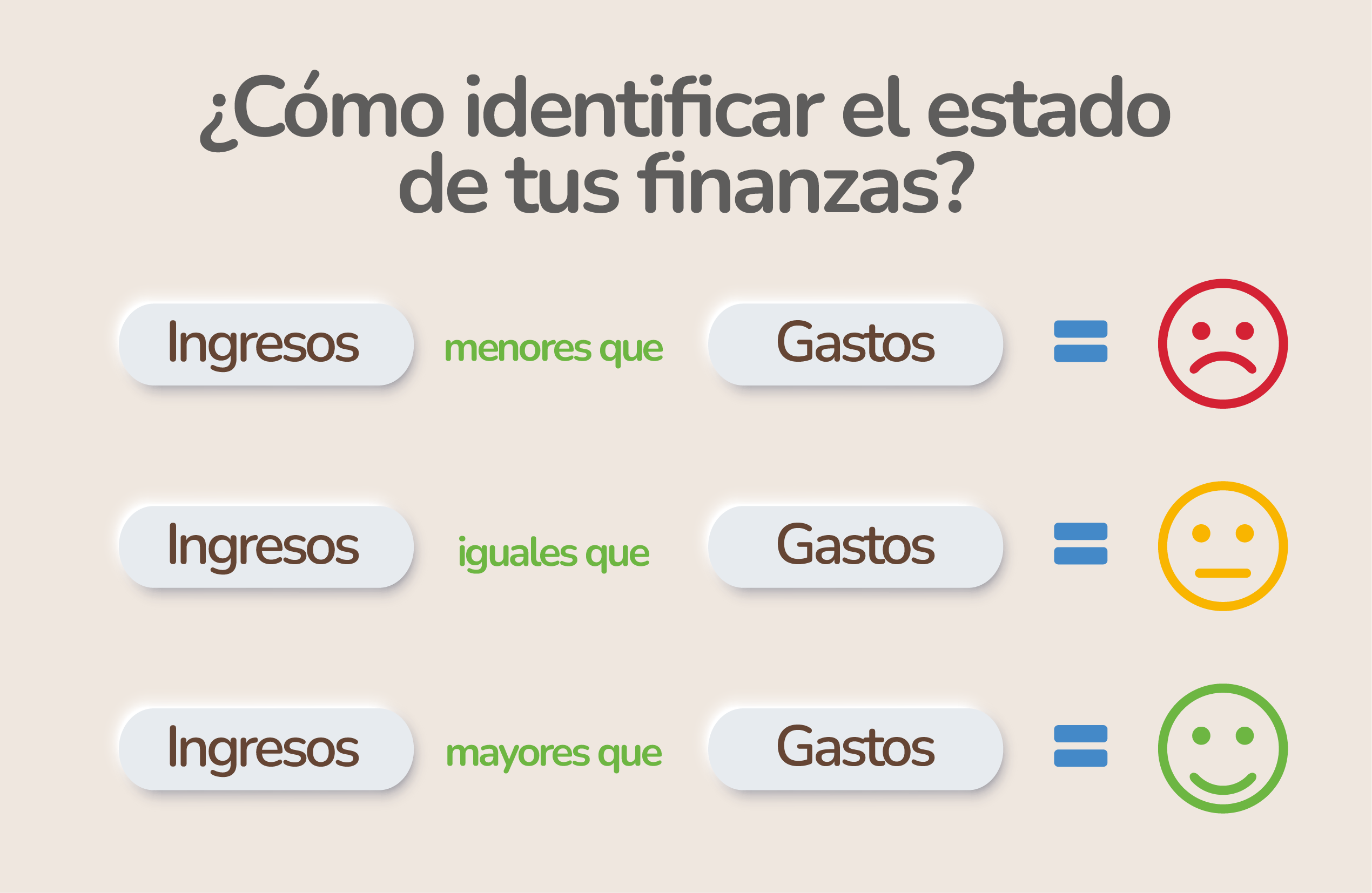

🟠 Alerta - Gastar más de lo que gano: Esto significa que estás usando más dinero del que estás recibiendo. Es como si estuvieras sacando dinero de una bolsa que se está volviendo cada vez más pequeña. Eventualmente, si continúas gastando más de lo que ganas, podrías quedarte sin dinero y entrar en deudas.

🟡 Equilibrado - Gastar lo mismo que gano: En este caso, estás utilizando todo el dinero que estás recibiendo, pero no estás ahorrando nada adicional. Puedes mantenerte a flote, pero si surge algún gasto inesperado o si necesitas ahorrar para el futuro, podrías tener dificultades.

🟢 Ideal - Ganar más de lo que gasto: Esta es una situación ideal. Significa que estás recibiendo más dinero del que estás usando. Esto te da la oportunidad de ahorrar para el futuro, pagar deudas, invertir en tus metas, o simplemente tener un colchón financiero para imprevistos. Es una posición más sólida y te da más libertad financiera.

- Conocer el porqué de tus gastos, es importante tener claro porque se efectúa el presupuesto a fin de tener un incentivo fuerte.

- Ser realista, se debe tratar de establecer objetivos que no sean muy ambiciosos y difíciles de cumplir.

- Cumplir el nivel de gastos establecido en el presupuesto y si no se está cumpliendo realizar ajustes.

- Priorizar los gastos, lo importante no es limitarse sino saber administrar bien el dinero.

- Planear lo inesperado, es fundamental contar con un fondo de emergencias.

- Incluir en el presupuesto los gastos esporádicos como el pago de impuestos, fiestas, regalos, etc.

- Escribir los gastos diarios, al identificarlos a conciencia, representarán un ahorro o por lo menos no generarán un faltante a final de cada mes.

- No mezclar las cuentas personales con las del negocio.