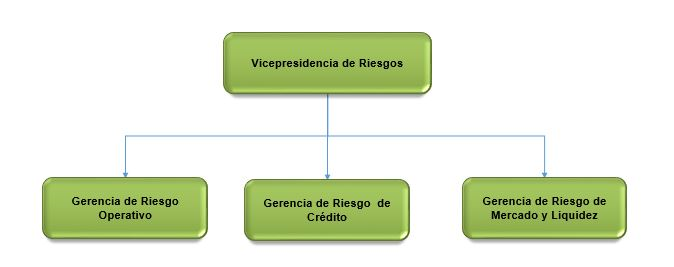

Sistema de Administración de Riesgos

El Sistema de Administración de Riesgos del Banco Agrario de Colombia se soporta en la siguiente estructura:

Es la posibilidad que el Banco incurra en pérdidas y se disminuya el valor de sus activos, como consecuencia de que sus deudores fallen en el pago oportuno o incumplan los términos acordados en los contratos de crédito.

El Sistema de Administración de Riesgo de Crédito cuenta con políticas, estándares y criterios mediante los cuales evalúa, asume, califica, controla y administra el riesgo crediticio, entendido éste como la posibilidad de incurrir en pérdidas que conlleven una disminución en el valor de nuestros activos como consecuencia de incumplimiento de los deudores o contraparte.

Posibilidad que el Banco incurra en pérdidas asociadas a la disminución del valor del portafolio o fondos que administra, como consecuencia de comportamientos adversos en los mercados en los que el Banco participa, ya sea por variaciones negativas en las tasas de interés, el tipo de cambio o en el precio de las acciones.

Posibilidad que el Banco no pueda cumplir de manera oportuna y eficiente los compromisos asociados con los pasivos financieros, sin afectar el curso de las operaciones diarias o la condición financiera de la Entidad, contingencia que se manifiesta en la insuficiencia de activos líquidos disponibles y en la necesidad de asumir costos inusuales de fondeo. Este riesgo se evidencia también cuando se disminuye la capacidad del Banco para generar o deshacer posiciones financieras a precios de mercado, debido a que no exista la profundidad adecuada del mercado o porque se presentan cambios drásticos en las tasas y precios.

El Sistema de Administración de Riesgo de Mercado y Liquidez, controla la exposición al riesgo por los cambios en el comportamiento de mercado que afectan el portafolio de inversiones y la estructura de balance del Banco, a través de herramientas de identificación, medición, control y monitoreo de las políticas aprobadas por la Junta Directiva y la normatividad vigente en esta materia. A través del monitoreo permanente de los indicadores de Riesgo de Liquidez (IRL) y Valor en Riesgo (VaR) determinamos políticas en cuanto a límites de exposición, procedimientos para medidas de ajustes y planes de acción, posición institucional, entre otras.

El riesgo en la información se da por la posibilidad que tiene el Banco de incurrir en: pérdidas, intercepción, espionaje, modificación, revelación y robo de información, así como negación del servicio; comprometiendo los criterios de confidencialidad, integridad, disponibilidad, efectividad, cumplimiento, eficiencia y confiabilidad de la información.

Es la posibilidad de pérdida o daño que puede sufrir el Banco por su propensión a ser utilizado directamente o a través de sus operaciones como instrumento para el lavado de activos y/o financiación de terrorismo; este se materializa a través de los riesgos asociados conocidos como: legal, reputacional, operacional y de contagio, originados por los factores de riesgo Clientes, Productos, Canales y Jurisdicción.

Posibilidad de que, por acción u omisión, se use el poder para desviar la gestión de lo Público hacia un beneficio privado.

Dentro de la gestión de riesgos del Banco, se administran los riesgos de corrupción a los cuales están expuestos los procesos en cumplimiento a lo ordenado por la ley 1474 de 2011 “Estatuto Anticorrupción”, y alineado al compromiso del Gobierno Nacional de mitigar este flagelo en las entidades del Estado. Lo anterior, da un parte de tranquilidad a los grupos de interés de la organización, en la medida en que el Banco trabaja en administrar y gestionar estos riesgos, los cuales son de conocimiento público y se pueden consultar dentro Plan Anticorrupción y Atención al Ciudadano.

Al igual que el SARO, la Gerencia de Riesgo Operativo es responsable de gestionar la matriz de riesgos de corrupción, para lo cual definió e implementó políticas, procedimientos y metodologías para identificar, valorar, evaluar controles y monitorear los riesgos de corrupción en los 27 procesos del Banco.

La Gerencia de Riesgo Operativo brinda apoyo metodológico para la identificación de los riesgos, causas y controles y actualiza la matriz de riesgos de corrupción del Banco anualmente o cada vez que se requiera. El seguimiento a los riesgos de corrupción los realiza la Oficina de Auditoria Interna, en cumplimiento a lo establecido por la normatividad.

Es la posibilidad de que el Banco incurra en pérdidas por las deficiencias, fallas o inadecuado funcionamiento de los procesos, la tecnología, la infraestructura o el recurso humano, así como por la ocurrencia de acontecimientos externos asociados a estos. Incluye el riesgo legal.

Es la posibilidad de afectación a los derechos del consumidor financiero o al

mercado, derivada de una práctica del Banco.

El Banco Agrario de Colombia S.A. estableció el Modelo de Administración del Riesgo de Conductas que tiene como propósito identificar, medir, controlar y monitorear los posibles riesgos que vulneran los derechos de los consumidores financieros y los principios de trato justo, velando por su mitigación desde la estrategia, el proceso de diseño, rediseño de productos, el perfilamiento de consumidor financiero, su relacionamiento y posventa, apoyando el cumplimiento de los objetivos estratégicos del Banco promoviendo y fortaleciendo la cultura, la debida atención y el trato justo por parte de nuestros colaboradores, así como la transparencia e integridad en el mercado como institución.

Es la posibilidad de pérdida en que incurre Banco al ser sancionado u obligado a indemnizar daños como resultado del incumplimiento de normas o regulaciones y obligaciones contractuales.

El riesgo legal surge también como consecuencia de fallas en los contratos y transacciones, derivadas de actuaciones malintencionadas, negligencia o actos involuntarios que afectan la formalización o ejecución de contratos o transacciones. Aplica a todas las actividades e incluye a terceros que actúen en representación de Banco respecto de los procesos y/o actividades tercerizadas.

El sistema de administración de riesgo operacional – SARO, permite administrar y gestionar adecuadamente los riesgos a los cuales está expuesto dentro de la operación bancaria. El sistema establece métodos para la identificación, tratamiento, mitigación y monitoreo de los riesgos, promueve la cultura para su administración y asegura el cumplimiento de la normatividad. A diferencia de los anteriores riesgos, el riesgo operacional es transversal al Banco y, por lo tanto, se puede materializar en cualquier proceso.

Los objetivos del SARO son:

• Gestionar los riesgos para disminuir las pérdidas operacionales del Banco.

• Identificar los riesgos que, en el curso de la operación, pudieran o no generar pérdidas.

• Medir los riesgos (probabilidad e impacto) conforme las metodologías definidas para ello.

• Valorar la efectividad de los controles que mitigan los riesgos operacionales.

• Asegurar que los riesgos estén dentro de los niveles aceptados por la Junta Directiva.

• Gestionar el reporte, registro y tratamiento de los eventos.

• Monitorear el comportamiento de los riesgos, controles y eventos de riesgo.

• Establecer políticas y procedimientos para la adecuada gestión del riesgo, así como desarrollar e implementar las metodologías para medirlo eficazmente.

• Asegurar la continuidad del negocio ante eventos de interrupción en los procesos críticos.

• Mantener informada a la Alta Dirección sobre la gestión del SARO para su seguimiento y pronunciamiento.

• Apoyar el cumplimiento de los objetivos estratégicos.

• Dar cumplimiento a la normatividad vigente.

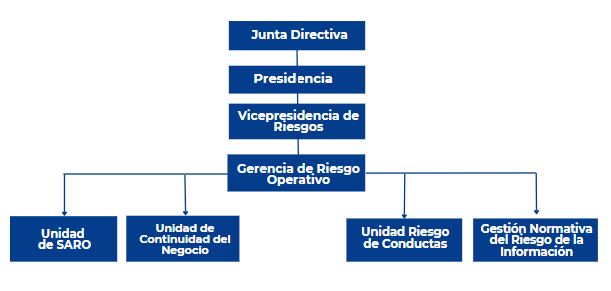

Estructura Organizacional

La estructura definida por el Banco para dirigir, coordinar y controlar el Sistema de Administración de Riesgo Operacional - SARO es la siguiente:

La Unidad SARO es el área encargada de implementar, coordinar y hacer seguimiento al SARO, conforme las directrices definidas por la Junta Directiva.

Para el logro de los objetivos del SARO, la Gerencia de Riesgo Operativo estableció las siguientes estrategias para fortalecer la cultura de riesgo operacional:

El Comité de Riesgos en cabeza de la Vicepresidencia de Riesgos, es el órgano responsable de realizar el seguimiento al perfil de riesgos del Banco, a los planes de acción definidos para riesgos altos o extremos, el reporte de pérdidas por eventos y demás componentes asociados a la gestión desarrollada en el SARO. Asimismo, es la instancia que da el aval para la aprobación de los cambios en las políticas, procedimientos y metodologías del SARO.

Adicionalmente, el Banco cuenta con instancias de Gobierno para el seguimiento, aprobación y pronunciamiento de los temas relacionados con el SARO, como son el Comité de Auditoría y el Comité de Junta Directiva.

Anualmente o cada vez que se requiera, se realizan capacitaciones a los colaboradores del Banco mediante cursos virtuales e inducciones presenciales sobre SARO. Los programas de capacitación son desarrollados por la Unidad SARO con el apoyo de la Vicepresidencia de Talento Humano. Asimismo, se capacitan a los terceros que realizan labores del Banco.

La estrategia de Continuidad del Negocio busca garantizar que, ante un evento de interrupción en los procesos críticos, el Banco Agrario puede prestar sus servicios y atender las necesidades de nuestros clientes y grupos de interés, para ello dispone de un plan de continuidad de negocio, que garantiza la atención de emergencias y la disponibilidad tecnológica, humana y física.

Se realizan a los procesos del Banco, con el fin de validar el cumplimiento de la normatividad y evaluar la ejecución de los controles que mitigan la ocurrencia de eventos de riesgo operacional. Asimismo, realizar alertamientos, recomendaciones a los dueños de los procesos y solicitar planes de acción direccionados a implementar acciones de mitigación frente a los riesgos, cuando aplique.

Se utilizan como herramienta de gestión y seguimiento al SARO, a través de los cuales se monitorea el comportamiento de los riesgos, los eventos, las pérdidas, entre otros, con el fin de realizar alertamientos y actualizar las matrices de riesgos del Banco.

Seguimiento y cumplimiento

La oficina de Auditoria interna y la Revisoría Fiscal evalúan periódicamente la efectividad y el adecuado cumplimiento de la etapas y elementos establecidos para el SARO, resultados que son informados a la Alta Dirección.